★目次★

皆さんこんにちは!Pick-Up! アフリカです。

今日のテーマは「電子決済」。

最近は世界的にキャッシュレスの動きが加速しており、日本でも現金非対応の店舗が目立ってきました。

クレジットカード、交通系IC(Suica等)、電子マネー(iD, WAON等)、スマホ決済(PayPay, LINE Pay等) などなど、日本には多種多様に存在する電子決済の手法。

ちょっと種類が多すぎる!と思ったことはありませんか?

また、異なる電子決済サービス間では送金ができず、店舗が導入していないサービスの場合は使用することができないのも困った点です。

では、アフリカの電子決済事情は現在どうなっているのでしょうか?

実は今、日本人が想像するよりも遥かに進んだ金融ネットワークが構築されようとしています。

広く知られる「M-Pesa」

アフリカの電子決済と聞くと、詳しい方は真っ先に「M-Pesa」を思い浮かべるはずです。

M-Pesaは2007年、ケニアの通信最大手Safaricom(イギリスのVodafone傘下)によって立ち上げられました。

実は最初は「送金アプリ」ではなかった

当初は農村部の人々がマイクロファイナンス(少額融資)の「返済」を携帯電話で行うためのシステムとしてテストされていました。参照

しかし、ユーザーたちが遠くの家族への仕送りにシステムを使い始めました。運営側がこれに気づき、個人間送金(P2P)をメイン機能にしたのがM-Pesaの始まりです。「M」はモバイル、「Pesa」はスワヒリ語でお金を意味します。参照

M-Pesaが成功した理由

当時のケニアは、銀行までの距離や必要書類の不足、資金不足などが原因で銀行口座を持てるのは一握りの富裕層だけでした。出稼ぎ労働者が田舎に送金するには「長距離バスの運転手に現金を預ける」しか方法がなかったのです。

アフリカの金融についての関連記事はこちらから。

お金が盗まれるリスクが大きい中、M-Pesaはインターネット回線やアプリではなく、ガラケーのSMSと電話番号だけで一瞬で送金できる仕組みを作りました。参照

銀行口座の場合は支店やATMに赴いて入出金をする必要がありますが、この仕組みでは街角の小さな日用品店やガソリンスタンドを入出金窓口として設置。電話番号と紐づいた口座への入出金を可能にしたことで、インフラが未整備な農村部まで含め、広範囲に金融サービスを提供できるようになりました。

ケニアの中央銀行もこの通信会社が始めたサービス展開を黙認し、寛容な態度を取りました。現在ではケニアのGDPの約半分に相当する額がM-Pesa経由で動いていると報じられています。参照

M-Pesaを追随して発展したアフリカの電子決済Big 4

上位4社がアフリカ全体の98%を握る寡占状態

M-Pesaはケニアで成功を収めたのち、タンザニアやエジプトに進出。そのままアフリカ大陸市場で独走するかと思われましたが、54カ国それぞれで異なる発展が見られました。

現在、アフリカ大陸の電子決済市場はグラフに示す通り、主にBig4(Vodacom/Safaricom、MTN Group、Orange Group、Airtel Africa)が大きなシェアを占めています。

参照データ:

The State of the Industry Report on Mobile Money 2026|GSMA

SAFARICOM PLC 2025 ANNUAL REPORT AND FINANCIAL STATEMENTS|Safaricom

Annual results for the year ended 31 March 2025|Vodacom

MTN-Group-FY-25-Complete-results_Booklet|MTN Group

Press release at 31 December 2025|Orange Group

Airtel Africa plc Results for year ended 31 March 2025|Airtel Africa

2025年の報告では、遂にMTN MoMoの年間総取扱金額がM-Pesaを追い抜きました(MTN MoMo:5,003億ドル、M-Pesa:4,508億ドル)。

MTN Group

南アフリカで1994年に設立されたMTN Group(以下MTN)はルワンダ、ウガンダ、ガーナ、コートジボワールなど複数の国で広範にシェアを獲得してきました。

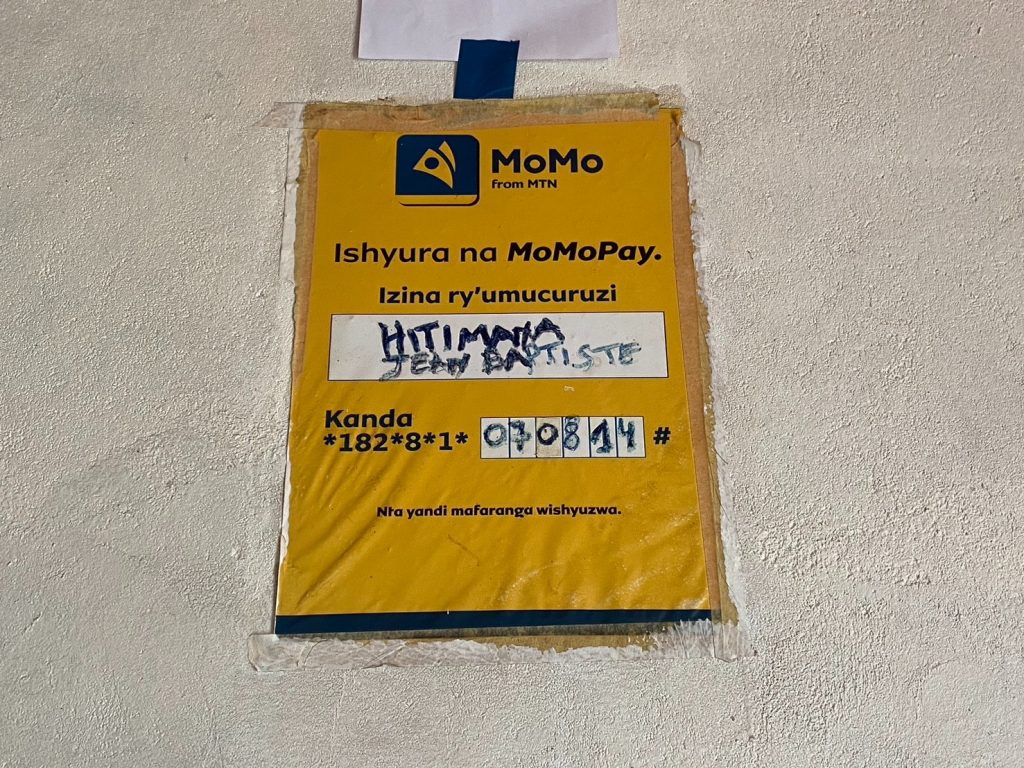

特にルワンダでは、MTNの電子決済サービスであるMoMoPay(モモペイ)がほぼ100%のシェアを占めており、街中ではMTNのコーポレートカラーである黄色が非常に目につきます。給料の受け取りや個人間の送金から、バイクタクシーの運賃支払い、さらには都市部・地方を問わずほとんどの小売店で導入されています。MoMoPayはあらゆる場面で利用されており、ルワンダでは現金を使う機会の方が珍しいほどです。

男性が手に持っているガラケーを使って、自身の電話番号に紐づいた口座から入出金してくれます。

このコードに電話をかけるような形で支払いを行います。

Orange Group

一方、西アフリカ地域、特にフランス語圏においては、共通言語とCFAフラン経済圏の利点を活かし、旧フランス国営通信会社であるOrange Groupが大きなシェアを占めています。同社は2008年にコートジボワールでサービスを開始し、現在ではアフリカ・中東の約17カ国で事業を展開しています。

Airtel Africa

インドに本社を置く巨大通信事業者Bharti Airtelのアフリカ法人、Airtel Africaが提供する電子決済サービス「Airtel Money」もまた、アフリカ全域で着実にユーザーを増加させています。東アフリカ、中部アフリカ、西アフリカ3つの地域の約14カ国で事業を展開しており、広範囲なネットワークを持っていることが特徴で、各国で強力な二番手・三番手として競争を加速させています。特にウガンダではMTNと市場をほぼ半分に分け合っており、国民も両方のSIMカードを持ち歩いて使い分けています。これにより、SIMカードが二つ入るスマートフォンの人気が高くなっているのも興味深い需要傾向です。

Big4寡占の裏側で発生したナイジェリアのカラフル決済戦国時代

これまで解説したように、1つ2つの決済システムで生活が完結する国がアフリカには数多く存在しますが、日本のように「〇〇ペイ」が乱立している国もあります。

代表的な例がナイジェリアです。

政府の規制の歴史

ケニア(M-Pesa)では、政府(中央銀行)が通信キャリアによる金融サービス展開をある程度「黙認・後押し」したため、1〜2社の巨大なインフラが完成しました。参照

しかし、ナイジェリアの中央銀行は「1つの通信会社に国の金融インフラを独占されるのは危険である」と強く警戒し、長らく通信会社の参入を厳しく規制してきました。参照

現在はその規制が解除され、様々な企業が2026年時点で2.6億人の人口を有するアフリカ最大の市場でシェア争いを繰り広げています。

中国資本をバックにする「緑色のOPay」と「紫色のPalmPay」

ナイジェリアのモバイル決済事業において大きな存在感を放っているのが中国資本をバックにしている「OPay」と「PalmPay」です。

OPayはアフリカで圧倒的なシェアの高さを誇るWebブラウザ企業「Opera」によって2018年に設立されました。

中国をはじめとした世界の超巨大ファンドから総額数億ドルの資金調達を実施し、2021年には評価額20億ドル(約3,000億円)を超えてアフリカ初のユニコーン企業となりました。日本からはソフトバンク・ビジョン・ファンドも投資参画しています。

OPayは店舗向け決済サービス(以下POS)と個人間送金のどちらでも市場を席巻しており、ナイジェリアでは至る所にOPayの緑色のPOS端末が置かれています。

Big4やM-Pesa、MoMoPayのシステムと同様に電話番号に口座が紐づけられており、簡単に入出金と送金ができるようになっています。

OPayがブラウザ会社から生まれたのに対し、PalmPayはアフリカで最も売れている中華スマホブランドを作っているTranssion(伝音科技)とネット大手NetEase(網易)の合弁事業として誕生しました。

Transsionのスマホに最初からアプリが搭載されているという強みを活かし、特に若年層で爆発的にシェアを獲得しています。

Palm Payはアプリのログインキャンペーンや、携帯通信料・公共料金の支払いにおけるキャッシュバックに力を入れ、シェアを伸ばしています。

OPayが緑色のコーポレートカラーを打ち出しているのに対し、Palm Payが押し出しているのは紫色です。

ナイジェリア老舗フィンテック企業「青色のMoniepoint」

個人のスマホにアプローチしたOpayとPalmPayに対し、Moniepointは企業・店舗向けのシステムを支配しています。

Moniepointの設立メンバーは、もともとナイジェリアの既存銀行向けにバックオフィスシステムを開発する会社に所属していました。そこで培った技術とノウハウを応用し、モバイル決済事業、特に法人向けサービスとして展開したのが現在のMoniepointです。

Moniepointはナイジェリアのスーパー、薬局、ガソリンスタンド、レストランなど、あらゆるビジネスのレジに青いPOS端末を配備し、シェアを広げています。Moniepointのシステムは店舗の売上管理、在庫管理、さらには「売上データを元にした店舗への融資」までを1つの端末とアプリで完結させたことでビジネスオーナーからの人気を博しています。

2024年10月にGoogleから1億1,000万ドル(約160億円)という巨額の資金調達を行い、企業評価額も2025年10月に10億ドルを突破してアフリカで8番目のユニコーン企業となりました。最近はB2B・店舗特化から個人向けバンキングにも本格参入しており、アフリカではまだ馴染みの薄いデビットカードサービスなども展開しています。

アフリカの決済市場が抱える課題

ナイジェリアのように決済市場がバラバラになると、以下の3つの問題が発生します。

①高い手数料

企業は自社サービスへの囲い込みを図り、他社サービスへの送金に高い手数料を設定するため、ユーザーの負担が重くなります。

②通信エラー

他社サービスへの送金時には、未だ老朽化した国の中央システムを間に挟んでいるため、処理落ちや送金エラーが頻発しています。

③店舗側の負担増加

消費者が使用する電子決済サービスに合わせて、店舗に何種類ものPOS端末を並べ、それぞれ別々に売上を管理するという極めて非効率な状態が発生しています。

また、国内ですらバラバラな状況で、国家間の送金システムの課題はさらに深刻です。

アフリカ54カ国では約40種類もの異なる通貨が使われており、直接の交換ができません。例えば、「ケニアシリングからルワンダフラン」へ電子決済で送金する場合、一度欧米の銀行を経由して「ケニアシリング→米ドル→ルワンダフラン」と変換する必要があります。

これにより、アフリカ域内の国際送金手数料は、平均で送金額の数パーセントから10%以上と世界でも極めて高水準にあり、さらに着金に数日かかることも珍しくありません。

アフリカ全体を一つの巨大な自由貿易圏にする「AfCFTA」の構想が長年議論されていますが、この「決済が繋がっていない」という問題が大きな足枷になっているのです。

次世代決済インフラ『Mojaloop』はアフリカの金融を繋げられるか

現在アフリカ国内、国家間で山積みの金融課題を解決することを期待されている巨大プロジェクトが「Mojaloop」です。

Mojaloopとは、ビル&メリンダ・ゲイツ財団などの支援によって開発された、決済ネットワークを構築するための「オープンソース・ソフトウェア(無償公開された共通規格)」です。

スワヒリ語で「1つ」を意味する「Moja」という言葉の通り、バラバラに分断されたアフリカの経済圏を「1つの輪(ループ)」に繋ぎ合わせることを目的としています。

Mojaloopは新しい決済アプリではない

MojaloopはM-PesaやBig4のサービスに対抗する「新しいスマホ決済アプリ」ではありません。例えるなら、世界中の異なるコンセントの形(A型、C型など)を、どれでも使えるようにする変換ハブのような役割を果たします。

これまで、A社のアプリからB社のアプリへ送金するには、企業同士が個別にシステムを繋ぐ必要があり、時間もコストもかかっていました。これが国を跨ぐとさらに問題は複雑です。

しかし、Mojaloopというオープンソース・ソフトウェアを国や地域の中央システムに導入すれば、すべての銀行や決済アプリがMojaloopのハブに1本線を繋ぐだけで、あらゆるサービスと通信できるようになります。これを「相互運用性(インターオペラビリティ)」と呼びます。

Mojaloopがもたらす3つの革命

このMojaloopが社会に実装されると、アフリカの景色は劇的に変わります。

- 「相手のアプリ」を気にしなくていい

ユーザーは「自分はM-Pesa、相手はMoMoPay」といったサービスの違いを一切気にする必要がなくなります。電話番号などの宛先さえ分かれば、瞬時に、かつ極限まで低い手数料で送金が完了します。

- お店のレジが「1つ」で済む

ナイジェリアの店舗のように「緑、紫、青の端末を全部並べる」必要がなくなります。お店は1つのQRコードや端末を置くだけで、どんな電子決済サービスを使っているお客さんからでも直接売上を受け取れるようになります。店舗側は導入の負担が減り、使いたい機能を持っているサービスを選択できるようになるため、公正な競争環境も生まれます。

- 国境を越えたシームレスな取引

Mojaloopは国際決済の共通規格としても機能します。高い手数料が取られる欧米の銀行を経由せずとも、アフリカの現地通貨同士で、安全かつリアルタイムに国境を越えた送金が可能になります。

ルワンダのWiredin LTD.の活躍

Pick-Up!アフリカの運営をしているレックスバートコミュニケーションズ株式会社の関連会社、Wiredin LTD.はMojaloopプロジェクトでインテグレーター企業として大活躍中です。

ルワンダでシステムインテグレーターとしての役割を担い、高い評価を受けています。現在は他国での導入支援や、送金機能強化に取り組んでおり、個人間、個人・企業間、個人・政府間など、決済エコシステムの多様化をサポートしています。

Wiredin LTD.には日本で修士・アカデミックインターンシップを修了したエンジニアも多く働いており、日本との繋がりが深い企業です。

関連記事はこちらから。

終わりに

いかがだったでしょうか。

アフリカの電子決済システムはかなり進んでおり、日本のシステムを超えるような包括的な仕組みも出来上がってきています。

今後の展開に大注目です。

ご相談・お問い合わせ

レックスバート・コミュニケーションズ株式会社が運営するPick-Up! アフリカでは、今後もアフリカに関する様々な情報をご紹介していきます。

記事に関するご感想やご質問、アフリカについてのご相談、記事掲載のご依頼も受け付けております。

お気軽にお問い合わせください!